Zusatz: Erfassung von Warengutschriften mit Umsatzsteuerpflicht

Stand: 09.03.2026

In bestimmten Fällen stellt nicht der Lieferant eine Rechnung aus, sondern der Kunde erstellt eine Gutschrift für gelieferte Ware (=Gutschritsverfahren).

Beispiel:

Ein Unternehmen liefert Ware an einen Kunden. Anstatt dass das Unternehmen eine Rechnung an den Kunden stellt, stellt der Kunde eine Gutschrift über den Warenwert an das Unternehmen aus.

Für das Unternehmen bedeutet das:

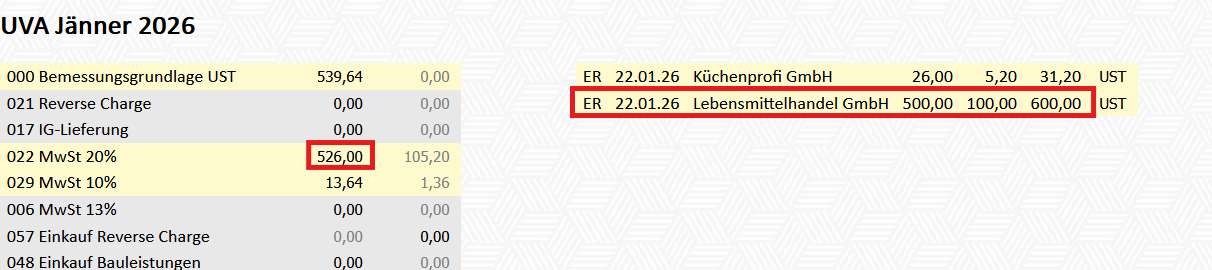

- Die Gutschrift wird in der Buchhaltung als Eingangsrechnung erfasst, da ein Beleg vom Kunden vorliegt.

- Steuerlich handelt es sich jedoch um einen Umsatz, da Ware verkauft wurde.

- Daher muss die Umsatzsteuer abgeführt werden und darf nicht als Vorsteuer geltend gemacht werden.

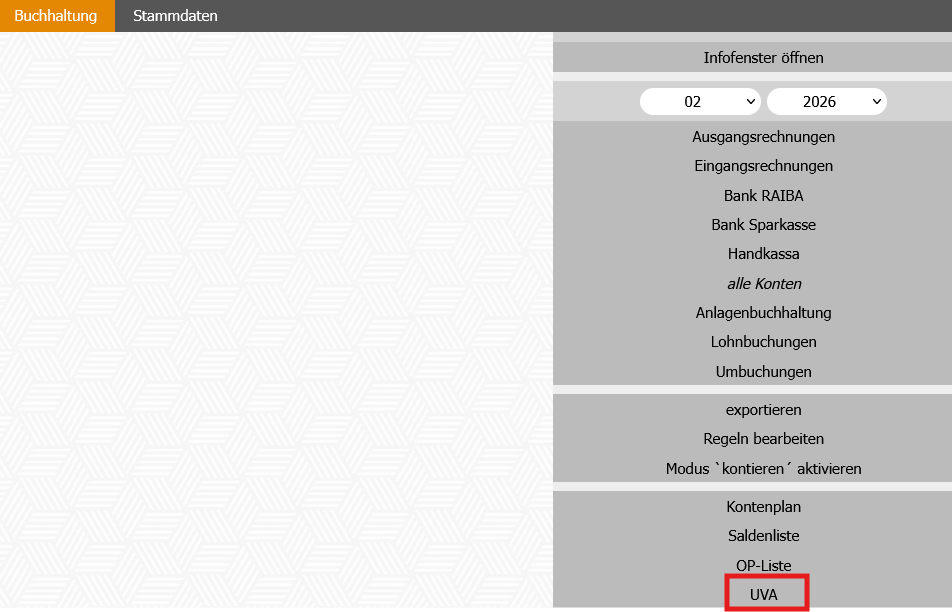

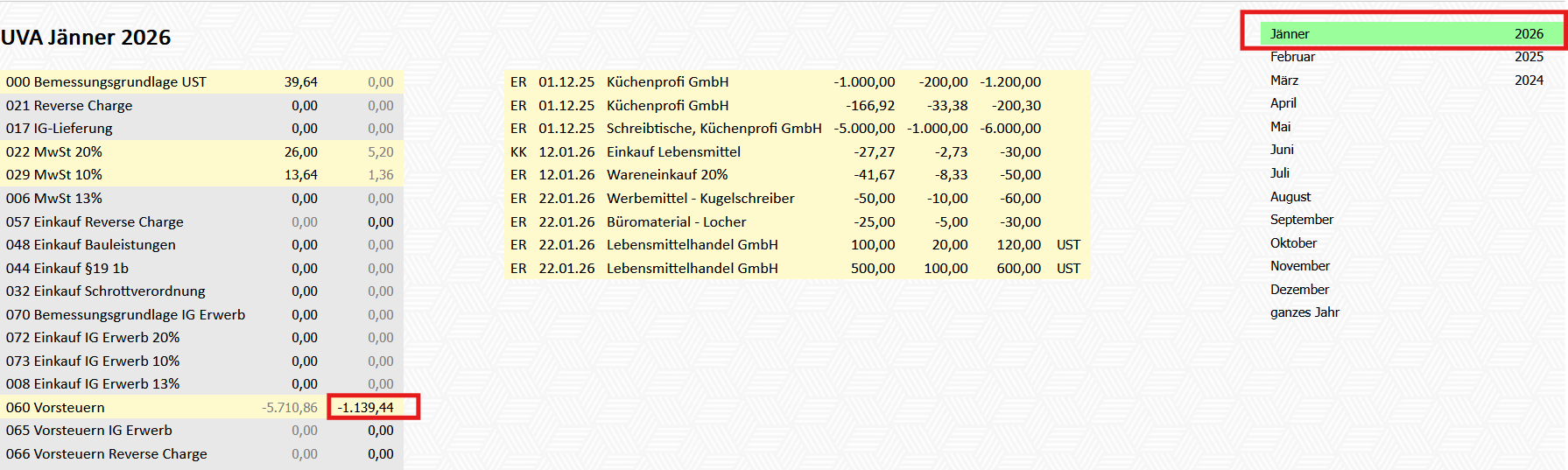

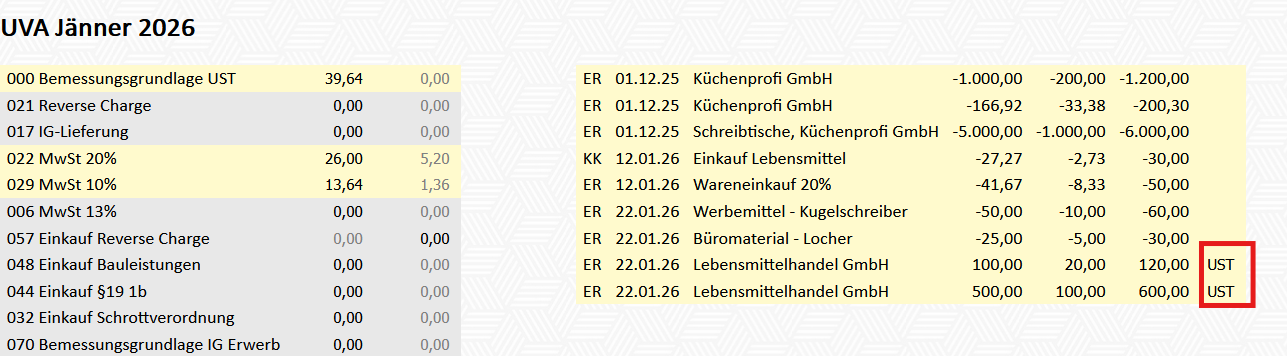

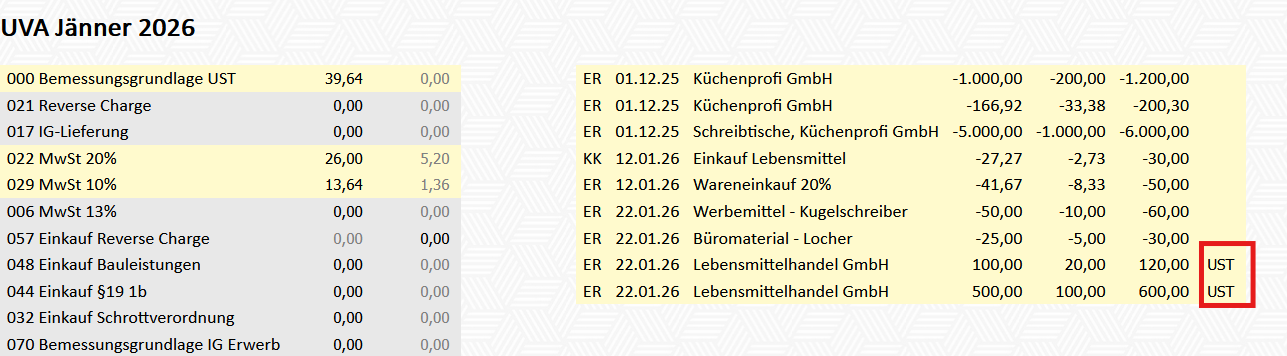

Akutelle Vorgehensweise bei der UVA-Erstellung:

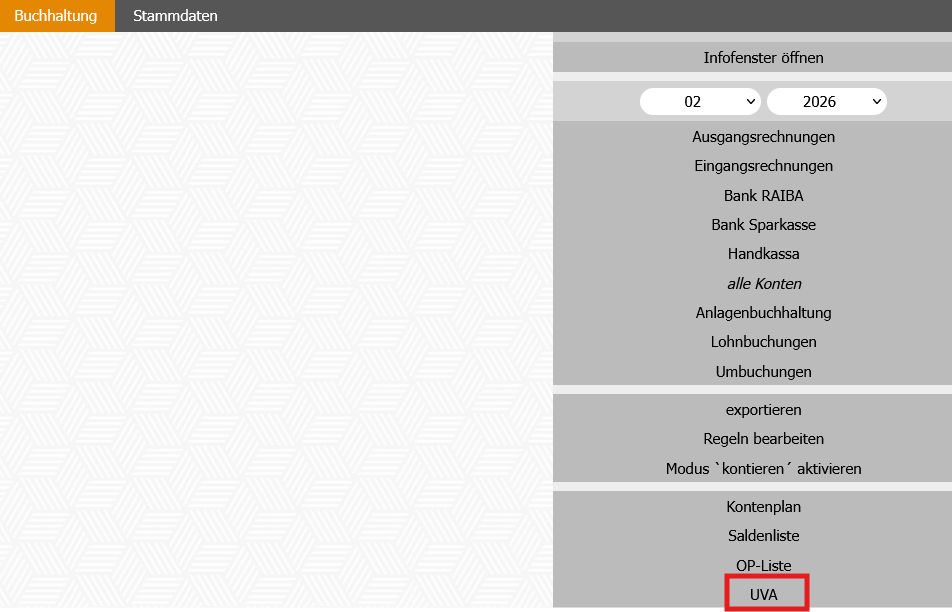

- Modul Buchhaltung - UVA

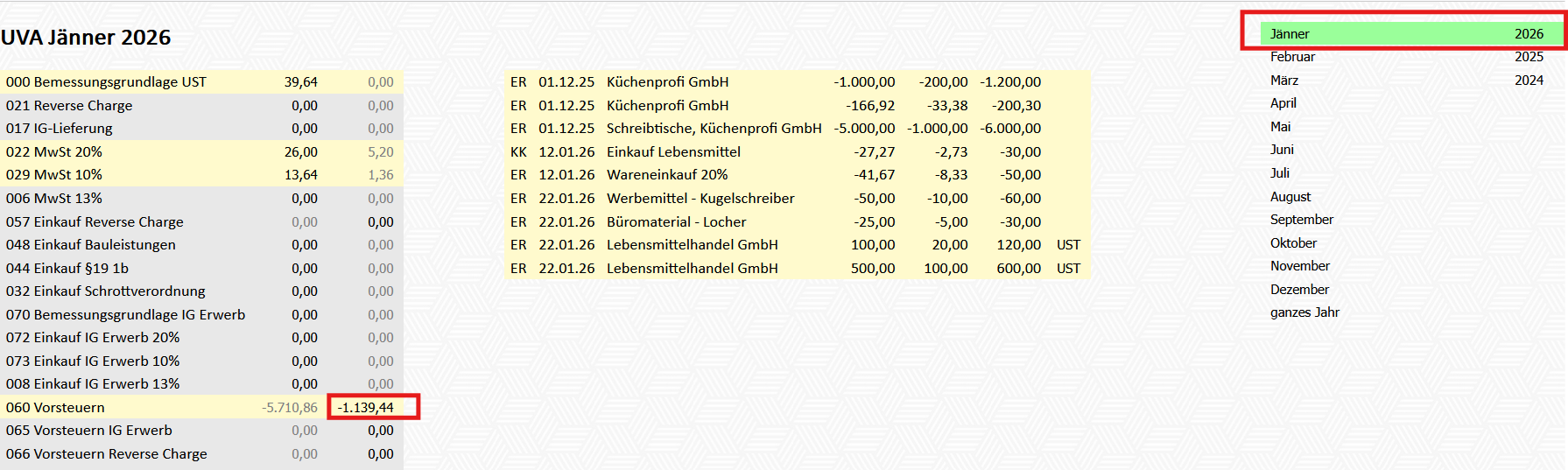

- jeweiliges Monat/Quartal auswählen & Klick auf den Vorsteuerbetrag

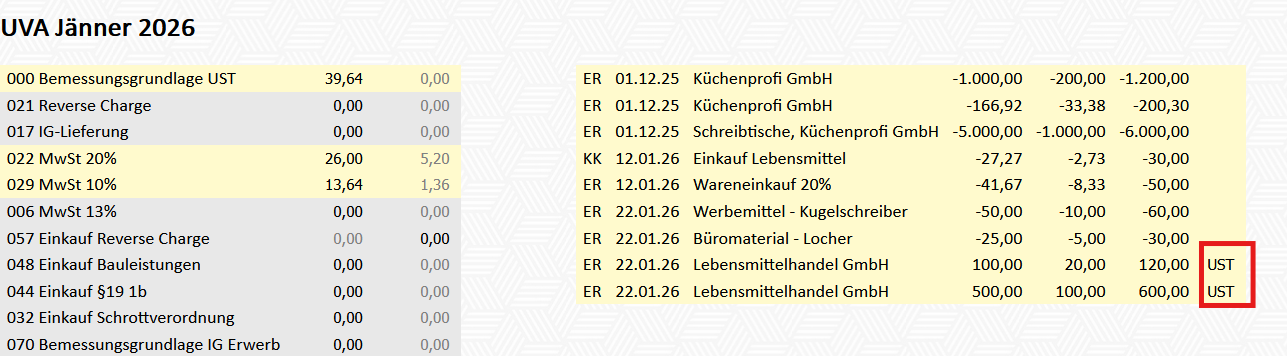

- Neben allen Gutschriften erscheint der Button "UST"

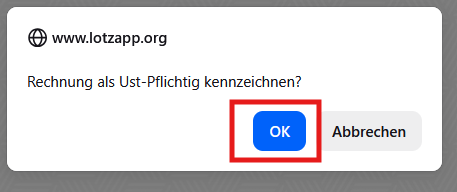

- Durch Klick auf den Button, kann festgelegt werden, dass die Gutschrift umsatzsteuerpflichtig ist

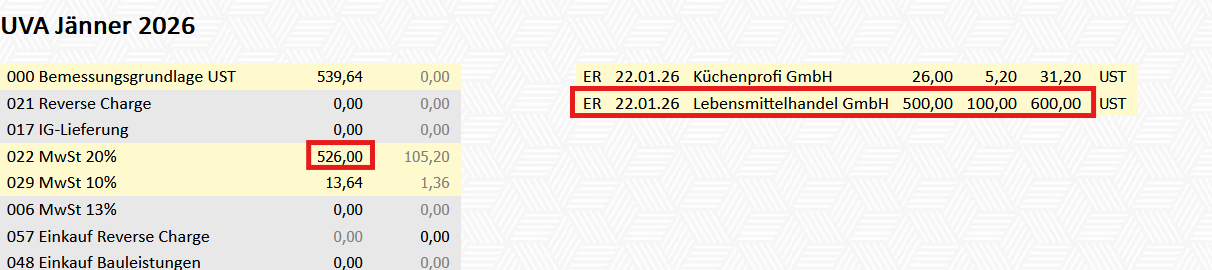

- Nach der Bestätigung, wird der Betrag in die Umsatzsteuer aufgenommen

Wichtiger Hinweis (zukünftige Änderung):

Zukünftig wird diese Einstellung direkt bei der Erfassung der Eingangsrechnung folgen. Das bedeutet:

- Bereits beim Erfassen der Warengutschrift kann festgelegt werden, ob diese umsatzsteuerpflichtig ist oder nicht.

- Zusätzlich wird auch die Anzeige in der Saldenliste angepasst, damit die Summe auch dort beim richtigen Sachkonto angezeigt wird.